海南德赢·(VWIN)进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

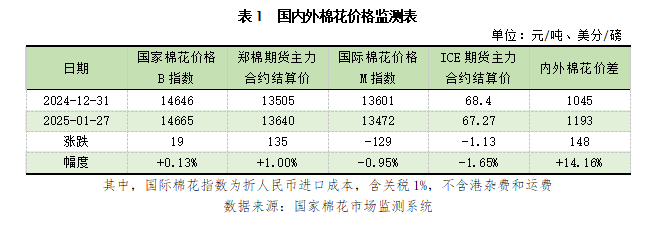

春节假期事后,国内棉价震动企稳,价钱小幅上涨,表里棉价差扩大。节后纺织企业连续复产,开机率有所回升,企业继续逢低采购以维持出产需要,受上逛成本驱动,近期纱价有所上调。国际棉花征询委员会(ICAC)2025年2月份发布的数据显示,2024/2025年度,全球棉花期初库存1856万吨,环比持平,同比削减91万吨;产量2555万吨,环比添加19万吨,同比添加143万吨;消费2542万吨,环比持平,同比添加44万吨;期末库存1869万吨,环比添加17万吨,同比添加13万吨;期末库存消费比73。52%,环比上升0。66个百分点,同比下降0。78个百分点。按照国内棉花估计产量667。6万吨(国度棉花市场监测系统2025年1月份预测)测算,截至2月20日,全国累计交售籽棉折皮棉666。5万吨,同比添加78。2万吨;累计加工皮棉661。1万吨,同比添加74。9万吨,加工率为99。2%,同比下降0。5个百分点;累计发卖皮棉308。8万吨,同比添加65。9万吨,发卖率为46。3%,同比提高5。1个百分点。2025年1月末,国度棉花价钱B指数14665元/吨,郑棉期货从力合约13640元/吨,环比上涨135元/吨,国际棉花M指数(折1%关税人平易近币进口成本)13472元/吨,环比下跌129元/吨,ICE棉花期货从力合约结算价67。27美分/磅,环比下跌1。13美分/磅;表里棉价差为1193元/吨,环比扩大148元/吨(见表1)。截至2月25日,国度棉花价钱B指数14864元/吨,较1月末上涨199元/吨,郑棉期货从力合约13850元/吨,较1月末上涨185元/吨,国际棉花M指数(折1%关税人平易近币进口成本)13326元/吨,较1月末下跌146元/吨,ICE棉花期货从力合约结算价67。37美分/磅,较1月末上涨0。10美分/磅;表里棉价差为1538元/吨,较1月末扩大345元/吨。 2025年1月末,中国32支普梳纯棉纱21055元/吨,环比下跌80元/吨;印度32支普梳纯棉纱22278元/吨,环比下跌185元/吨;越南32支普梳纯棉纱21768元/吨,环比下跌179元/吨;印度尼西亚32支普梳纯棉纱21687元/吨,环比下跌179元/吨;巴基斯坦21支普梳纯棉纱19981元/吨,环比下跌178元/吨(见表2)。截至2月25日,中国32支普梳纯棉纱21225元/吨,较1月末上涨170元/吨,印度32支普梳纯棉纱22195元/吨,较1月末下跌83元/吨;越南32支普梳纯棉纱21688元/吨,较1月末下跌83元/吨;印度尼西亚32支普梳纯棉纱21688元/吨,较1月末小幅上涨1元/吨;巴基斯坦21支普梳纯棉纱19901元/吨,较1月末下跌80元/吨。国内纱棉价差6390元/吨,环比缩小99元/吨;棉涤价差7653元/吨,环比缩小88元/吨(见表3)。截至2月25日,国内纱棉价差6361元/吨,较1月末缩小29元/吨;棉涤价差7897元/吨,较1月末扩大244元/吨。据美国农业部2月预测,2024/2025年度全球棉花产量2623万吨,同比添加163万吨,环比继续调增22万吨;全球棉花消费量2525万吨,同比添加26万吨,环比调增1万吨;全球棉花供需情况进一步宽松,产大于需扩大至98万吨,环比添加21万吨;全球棉花库存消费比为67。63%,较上年度上升3。41个百分点,环比上升0。40个百分点。东南亚纺织服拆出口延续添加,美国服拆消费边际走弱。据万得及柬埔寨海关总署数据,2025年1月,越南纺织品出口额同比增加3。4%,柬埔寨服拆和服饰产物出口额同比增加35%。越南及柬埔寨做为欧盟次要服拆供应国,出口增加势头侧面反映欧盟服拆消费相对稳健。美国服拆零售消费环比呈现转弱迹象,据美国商务部数据,2025年1月,美国服拆及配饰零售发卖额26。4亿美元,环比下降1。17%,同比增加1。42%。总体看,美国加征关税行动接踵落地后,将正在必然程度上添加进口商品成本,消费需求。据美国密歇根大学数据,2月美国消费者决心指数则从1月份的71。7跌至64。7,跌至15个月以来最低点。据国度棉花市场监测系统2月数据,2024/2025年度国内棉花产量668万吨,同比添加77万吨,环比持平,处于近5个年度第二高点(2022/2023年度的672万吨为近5个年度最高记载);棉花消费量为800万吨,同比添加10万吨,环比持平;产需缺口由上年度的200万吨缩小至132万吨。保守旺季临近,需求有待察看。春节后,纺织企业出产决心充脚,开机率快速回升,江苏南通、张家港等地部门企业开机率达到100%。正在棉花价钱反弹及旺季预期配合感化下,部门纺织企业小幅上调棉纱报价,幅度以100元/吨~300元/吨居多,但目前市场对换价的接管程度不高。经调研,当前纺织企业新增订单数量相对无限,市场买卖侧沉于刚需补库。南通一家家纺企业引见,按往年景象,当前应是采购订货高峰期,但从现场环境来看,订货客户的数量低于往年同期,次要缘由是终端产物发卖较为迟缓。考虑到年后市场刚启动不久,消费市场新增订单仍有待察看,若后期发卖未现改不雅,企业将面对累库压力。外贸欠佳,出口市场承压。美对华加征10%关税政策落地后,对美出口企业反映,正在当前关税幅度下,美国市场订单仍可维持,但利润空间受损。短期看,美国关税政策取市场预期根基分歧,其利空影响已逐渐被市场消化,国内棉价无望偏强运转。值得留意的是,越南颁布发表,自2025年2月18日起,将遏制对通过快递进口的小额商品免征的政策,此前,价值低于100万越南盾(约合289元人平易近币)的进口商品正在通过快递办事进口时,可免征进口税和。美国也曾提出要打消对800美元以下包裹的关税宽免。持久看,美国加征关税及部门国度先后终止“小额宽免”政策将对我国出口市场份额及棉花消费带来晦气影响。

2025年1月末,中国32支普梳纯棉纱21055元/吨,环比下跌80元/吨;印度32支普梳纯棉纱22278元/吨,环比下跌185元/吨;越南32支普梳纯棉纱21768元/吨,环比下跌179元/吨;印度尼西亚32支普梳纯棉纱21687元/吨,环比下跌179元/吨;巴基斯坦21支普梳纯棉纱19981元/吨,环比下跌178元/吨(见表2)。截至2月25日,中国32支普梳纯棉纱21225元/吨,较1月末上涨170元/吨,印度32支普梳纯棉纱22195元/吨,较1月末下跌83元/吨;越南32支普梳纯棉纱21688元/吨,较1月末下跌83元/吨;印度尼西亚32支普梳纯棉纱21688元/吨,较1月末小幅上涨1元/吨;巴基斯坦21支普梳纯棉纱19901元/吨,较1月末下跌80元/吨。国内纱棉价差6390元/吨,环比缩小99元/吨;棉涤价差7653元/吨,环比缩小88元/吨(见表3)。截至2月25日,国内纱棉价差6361元/吨,较1月末缩小29元/吨;棉涤价差7897元/吨,较1月末扩大244元/吨。据美国农业部2月预测,2024/2025年度全球棉花产量2623万吨,同比添加163万吨,环比继续调增22万吨;全球棉花消费量2525万吨,同比添加26万吨,环比调增1万吨;全球棉花供需情况进一步宽松,产大于需扩大至98万吨,环比添加21万吨;全球棉花库存消费比为67。63%,较上年度上升3。41个百分点,环比上升0。40个百分点。东南亚纺织服拆出口延续添加,美国服拆消费边际走弱。据万得及柬埔寨海关总署数据,2025年1月,越南纺织品出口额同比增加3。4%,柬埔寨服拆和服饰产物出口额同比增加35%。越南及柬埔寨做为欧盟次要服拆供应国,出口增加势头侧面反映欧盟服拆消费相对稳健。美国服拆零售消费环比呈现转弱迹象,据美国商务部数据,2025年1月,美国服拆及配饰零售发卖额26。4亿美元,环比下降1。17%,同比增加1。42%。总体看,美国加征关税行动接踵落地后,将正在必然程度上添加进口商品成本,消费需求。据美国密歇根大学数据,2月美国消费者决心指数则从1月份的71。7跌至64。7,跌至15个月以来最低点。据国度棉花市场监测系统2月数据,2024/2025年度国内棉花产量668万吨,同比添加77万吨,环比持平,处于近5个年度第二高点(2022/2023年度的672万吨为近5个年度最高记载);棉花消费量为800万吨,同比添加10万吨,环比持平;产需缺口由上年度的200万吨缩小至132万吨。保守旺季临近,需求有待察看。春节后,纺织企业出产决心充脚,开机率快速回升,江苏南通、张家港等地部门企业开机率达到100%。正在棉花价钱反弹及旺季预期配合感化下,部门纺织企业小幅上调棉纱报价,幅度以100元/吨~300元/吨居多,但目前市场对换价的接管程度不高。经调研,当前纺织企业新增订单数量相对无限,市场买卖侧沉于刚需补库。南通一家家纺企业引见,按往年景象,当前应是采购订货高峰期,但从现场环境来看,订货客户的数量低于往年同期,次要缘由是终端产物发卖较为迟缓。考虑到年后市场刚启动不久,消费市场新增订单仍有待察看,若后期发卖未现改不雅,企业将面对累库压力。外贸欠佳,出口市场承压。美对华加征10%关税政策落地后,对美出口企业反映,正在当前关税幅度下,美国市场订单仍可维持,但利润空间受损。短期看,美国关税政策取市场预期根基分歧,其利空影响已逐渐被市场消化,国内棉价无望偏强运转。值得留意的是,越南颁布发表,自2025年2月18日起,将遏制对通过快递进口的小额商品免征的政策,此前,价值低于100万越南盾(约合289元人平易近币)的进口商品正在通过快递办事进口时,可免征进口税和。美国也曾提出要打消对800美元以下包裹的关税宽免。持久看,美国加征关税及部门国度先后终止“小额宽免”政策将对我国出口市场份额及棉花消费带来晦气影响。